Media information

Gemeinschaftsdiagnose Herbst 2017

In der ersten Jahreshälfte beschleunigte sich das Expansionstempo deutlich – die Jahresrate betrug 2,5 Prozent. „Impulse kamen von den Exporten, die in der ersten Jahreshälfte in beschleunigtem Tempo anzogen. Aber auch die inländische Verwendung blieb eine treibende Kraft der Expansion“, sagte Stefan Kooths, Leiter des Prognosezentrums am Kieler Institut für Weltwirtschaft. Die privaten und die staatlichen Investitionsausgaben nahmen kräftig zu. Die Bautätigkeit wurde weiterhin von niedrigen Zinsen und erhöhtem Bedarf an Wohnraum angeregt. Auch die Ausrüstungsinvestitionen expandierten kräftig; sie dürften nicht zuletzt vom anziehenden Auslandsgeschäft stimuliert worden sein.

„Da die Konjunktur bereits seit einiger Zeit kräftig aufwärtsgerichtet ist, machen sich in einigen Segmenten der Wirtschaft erste Zeichen einer Anspannung bemerkbar“, sagte Kooths. Am Arbeitsmarkt hat die Zahl der gemeldeten Stellen deutlich zugenommen, und es dauert immer länger, bis eine gemeldete Stelle besetzt werden kann. Insbesondere in der Baubranche geben mehr und mehr Unternehmen an, dass ein Mangel an Arbeitskräften ihre Produktion beeinträchtige. In diesem Sektor steigen die Preise inzwischen recht kräftig. Auch die Erzeugerpreise (ohne Energieträger) sind im bisherigen Verlauf dieses Jahres merklich gestiegen, während sich die Teuerung auf der Verbraucherebene moderat erhöht hat.

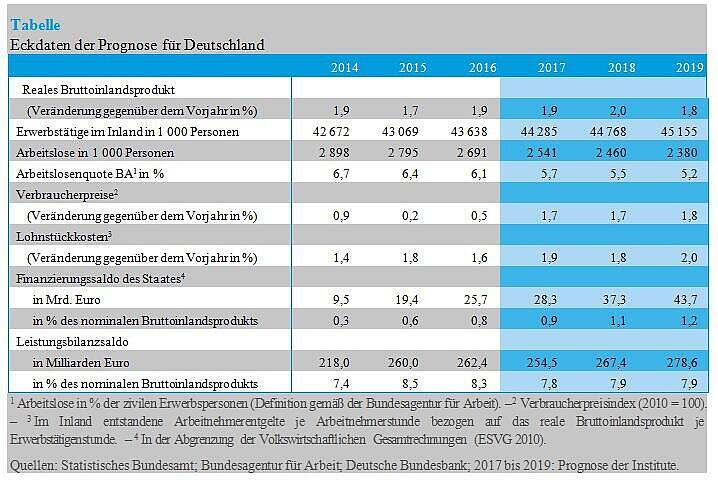

Für die zweite Hälfte dieses Jahres erwarten die Institute eine erneut kräftige gesamtwirtschaftliche Expansion, wobei das Tempo gegenüber dem ersten Halbjahr nur leicht nachgeben dürfte. Alles in allem prognostizieren die Institute, dass das Bruttoinlandsprodukt im Jahr 2017 um 1,9 Prozent steigen wird; das 68-Prozent-Prognoseintervall reicht dabei von 1,7 bis 2,1 Prozent. Arbeitstäglich bereinigt ergibt sich für 2017 ein Zuwachs des Bruttoinlandsprodukts um 2,2 Prozent; das ist der höchste Wert seit 2010. Damit heben die Institute ihre Einschätzung vom Frühjahr für das laufende Jahr um 0,4 Prozentpunkte an.

Im weiteren Prognosezeitraum dürfte sich der Aufschwung fortsetzen. Er steht mittlerweile auf deutlich breiterer Basis als noch vor einem Jahr. Auch die Investitionen tragen spürbar zur gesamtwirtschaftlichen Expansion bei, und es kommen weiterhin kräftige Impulse aus dem Ausland. Für das nächste und übernächste Jahr rechnen die Institute mit einem Anstieg des Bruttoinlandsprodukts um 2 Prozent bzw. 1,8 Prozent.

Die Investitionstätigkeit kommt spürbar in Gang, auch wenn die Expansionsraten hinter den Werten früherer Hochkonjunkturen zurückbleiben. Da die Kapazitätsauslastung inzwischen hoch ist, dürften die Unternehmen mehr und mehr Erweiterungsinvestitionen vornehmen.

Etwas abnehmen dürfte die Dynamik der privaten Konsumausgaben, auch wenn sie im langfristigen Vergleich hoch bleibt. Dämpfend wirken hier zum einen die – sofern die Politik nicht gegensteuert – weiter zunehmende Abgabenbelastung, zum anderen die höhere Inflation. Die Bruttolöhne dürften hingegen mit nahezu unveränderten Raten zunehmen.

Die Exporte werden von der kräftigen Weltkonjunktur, insbesondere vom sich fortsetzenden Aufschwung im Euroraum stimuliert; nur teilweise wird dies durch die zuletzt recht kräftige Aufwertung des Euro ausgeglichen, die die preisliche Wettbewerbsfähigkeit verringert und daher dämpfend wirkt.

Die Lage auf dem Arbeitsmarkt wird sich weiter verbessern. Die Zahl der Erwerbstätigen nimmt weiter zu, wenngleich im Zuge der etwas schwächer steigenden Produktion mit geringerem Tempo. Zudem dürfte aufgrund von Knappheiten in einigen Bereichen des Arbeitsmarktes das vorhandene Personal stärker ausgelastet werden, was sich auch darin äußert, dass die Arbeitszeit je Erwerbstätigen nicht mehr sinkt. Die Zahl der Erwerbstätigen dürfte 2018 um 1,1 Prozent und 2019 um 0,9 Prozent zulegen, nach einem Plus von 1,5 Prozent in diesem Jahr. Die registrierte Arbeitslosigkeit wird aber weiterhin in geringerem Maße zurückgehen, als die Beschäftigung steigt. Ursachen hierfür sind die zunehmende Erwerbsbeteiligung insbesondere von Frauen und Älteren und die sich fortsetzende Zuwanderung. Hinzu kommt, dass die in den vergangenen Jahren nach Deutschland gekommenen Flüchtlinge nach Abschluss von Asylverfahren und Qualifizierungsmaßnahmen vermehrt dem Arbeitsmarkt zur Verfügung stehen. Die Arbeitslosenquote wird voraussichtlich von 5,7 Prozent in diesem Jahr auf 5,5 Prozent im kommenden Jahr und 5,2 Prozent im Jahr 2019 sinken.

Der Preisauftrieb dürfte sich im Prognosezeitraum nur leicht beschleunigen. Die Institute rechnen mit einem Anstieg der Verbraucherpreise um jeweils 1,7 Prozent im laufenden und im kommenden Jahr und um 1,8 Prozent im Jahr 2019.

Die Finanzlage des Staates wird sich im Prognosezeitraum weiter verbessern. Die staatlichen Einnahmen werden weiter sprudeln, da eine von der inländischen Verwendung getragene Expansion abgabenergiebig ist und umfangreichere Steuersenkungen hier nicht unterstellt sind. Die Staatsausgaben dürften – legt man die vorliegende Haushaltsplanung zugrunde – mit sich leicht abschwächenden Raten zunehmen. Für dieses Jahr zeichnet sich eine Zunahme des Budgetüberschusses des Staates von 26 Milliarden Euro auf 28 Milliarden Euro ab. Der Überschuss dürfte im Jahr 2018 auf 37 Milliarden Euro und im Jahr 2019 auf 44 Milliarden Euro zunehmen. Die Überschüsse im Staatshaushalt sind nur zum kleineren Teil konjunkturell bedingt. Der Schuldenstand des Staates wird in Relation zur Wirtschaftsleistung weiter sinken und im Jahr 2019 die 60-Prozent-Marke unterschreiten „Sofern die nächste Bundesregierung die sich aus den strukturellen Budgetüberschüssen ergebenden Spielräume für Abgabensenkungen oder Mehrausgaben nutzt, wäre die Finanzpolitik nicht nur in diesem, sondern auch im weiteren Prognosezeitraum expansiv ausgerichtet, andernfalls würde sie ab dem kommenden Jahr in etwa neutral wirken“, so Kooths.

Die Wirtschaftspolitik war in der zurückliegenden Legislaturperiode wenig wachstumsorientiert. Hervorzuheben ist aber, dass die Konsolidierungspolitik der vergangenen Jahre die Verschuldung der öffentlichen Hand in Relation zur Wirtschaftsleistung erfolgreich zurückgeführt hat, so dass sich Deutschland derzeit als starke Volkswirtschaft mit einem handlungsfähigen Staat darstellt.

Die sich für den Prognosezeitraum abzeichnenden strukturellen Budgetüberschüsse des Staates in Höhe von ¾ Prozent der Wirtschaftsleistung sollten genutzt werden, um die ökonomischen Rahmenbedingungen zu verbessern; für eine an kurzfristigen konjunkturellen Zielen ausgerichtete Politik besteht angesichts der ohnehin guten Kapazitätsauslastung derzeit kein Bedarf.

Aus Sicht der Institute ist der Einnahmenseite des Staates eine verstärkte Beachtung zu schenken. Angesichts der auch im internationalen Vergleich hohen Belastung der Arbeitseinkommen mit Abgaben und der insbesondere stark gestiegenen Einnahmen aus direkten Steuern ist dabei der Verlauf des Einkommensteuertarifs in den Blick zu nehmen. Aber auch bei den Sozialabgaben, die gerade für Bezieher niedrigerer Einkommen von besonderer Bedeutung sind, bestehen Spielräume, insbesondere in der Arbeitslosenversicherung.

Korrekturen im Bereich der Sozialversicherungen sind auch angesichts der anstehenden demografischen Herausforderungen angezeigt. So dürfte sich insbesondere die Situation der gesetzlichen Rentenversicherung mittel- bis langfristig spürbar verschlechtern. Bislang hat sich der demografische Wandel noch nicht allzu deutlich bemerkbar gemacht, aber der Prozess der Alterung ist bereits im Gange. „Die deutsche Wirtschaft durchläuft derzeit ein Zwischenhoch bei den Potenzialwachstumsraten, die im kommenden Jahrzehnt aus demografischen Gründen deutlich geringer ausfallen werden“, so Kooths.

Projektgruppe Gemeinschaftsdiagnose: Aufschwung weiter kräftig – Anspannungen nehmen zu, Herbst 2017. Kiel 2017.

Die Langfassung des Gutachtens ist am 28. September 2017 ab 11:00 Uhr unter www.gemeinschaftsdiagnose.de/category/gutachten/ abrufbar.

Über die Gemeinschaftsdiagnose

Die Gemeinschaftsdiagnose wird zweimal im Jahr im Auftrag des Bundesministeriums für Wirtschaft und Energie erstellt. Am Herbstgutachten 2017 haben mitgewirkt:

Deutsches Institut für Wirtschaftsforschung (DIW Berlin) in Kooperation mit dem Österreichischen Institut für Wirtschaftsforschung/li>

- ifo Institut – Leibniz-Institut für Wirtschaftsforschung an der Universität München e. V. in Kooperation mit der Konjunkturforschungsstelle der ETH Zürich

- Institut für Weltwirtschaft Kiel (IfW)

- Leibniz-Institut für Wirtschaftsforschung Halle (IWH)

- RRWI Leibniz-Institut für Wirtschaftsforschung in Kooperation mit dem Institut für Höhere Studien Wien