Media information

Logistik-Indikator im ersten Quartal 2017:

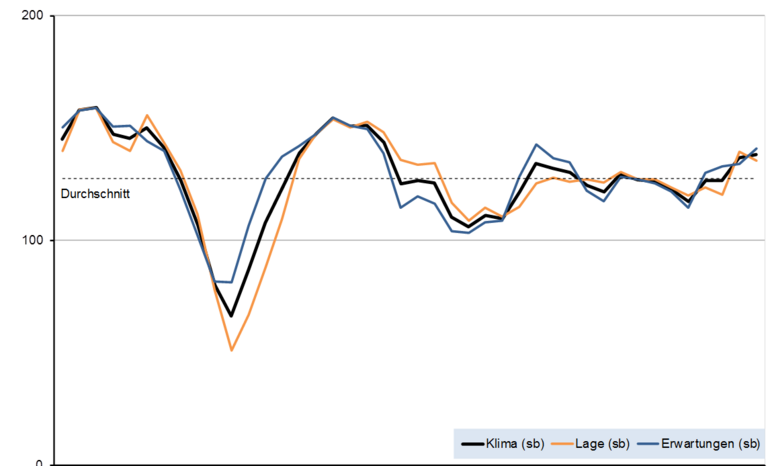

Die Konjunkturtendenz der deutschen Logistikwirtschaft ist weiterhin aufwärtsgerichtet. Der vom Institut für Weltwirtschaft (IfW) im Auftrag der Bundesvereinigung für Logistik (BVL) erstellte Logistik-Indikator steigt im ersten Quartal 2017 zwar nur moderat an, das erreichte Niveau markiert aber den höchsten Stand seit dem Herbst 2011.

Das Gesamtklima in der Logistikwirtschaft stieg insgesamt zwar nur moderat um 1,7 Zähler, bestätigt damit aber die markante Aufhellung aus dem Vorquartal. Mit einem Niveau von 138,2 hat der Klimawert zudem den höchsten Stand seit dem Herbst 2011 erreicht. Die Lagebeurteilung hat auf hohem Niveau leicht um 3,7 Punkte nachgegeben, dies wurde aber durch anziehende Erwartungen (plus 7,1 Punkte) mehr als wettgemacht. Dies geht aus der jüngsten Erhebung (Februarbefragung) zum Logistik-Indikator hervor, den das Institut für Weltwirtschaft im Auftrag der Bundesvereinigung Logistik e.V. (BLV) ermittelt. „Die Stimmung unter den Logistikern aus Industrie, Handel und Dienstleistung ist im ersten Quartal 2017 von Gelassenheit und Optimismus geprägt. Nicht geopolitische Ereignisse dominieren die Diskussionen, sondern Strategie und Praxis – und hier vor allem die Chancen und Risiken des Digitalisierungsprozesses, der alle Handlungsfelder von Supply Chain Management und Logistik erfasst hat“, kommentierte Prof. Dr.-Ing. Raimund Klinkner, Vorstandsvorsitzender der Bundesvereinigung Logistik e.V. (BVL), die Ergebnisse der Befragungen.

Die Logistikanwender in Industrie und Handel konnten mit einem Klimaanstieg um 3,8 Punkte zu den Logistikdienstleistern aufschließen, deren Klimawert praktisch unverändert blieb. Beide Marktseiten liegen nunmehr fast gleichauf. „Beide Marktseiten liegen mit ihren Klimawerten etwa 10 Punkte oberhalb des 10-jährigen Indikatordurchschnitts, insofern stehen die Zeichen in der deutschen Logistikwirtschaft derzeit deutlich auf Expansion. Indikatoren zur Unternehmenszuversicht für die deutsche Wirtschaft insgesamt weisen seit der Jahresmitte auf eine deutlich verbesserte konjunkturelle Grundtendenz hin, und diese positive unternehmerische Stimmung überträgt sich demnach auch auf die Logistikwirtschaft“, sagte Prof. Dr. Stefan Kooths, Leiter des Prognosezentrums am Institut für Weltwirtschaft (IfW) in Kiel.

Hinsichtlich der kurzfristigen Geschäftstendenz ist eine große Mehrheit der Befragten zuversichtlich in dem Sinne, dass sie in den kommenden drei Monaten eine steigende Logistikaktivität erwarten. Auf beiden Marktseiten überwiegen die Zuversichtlichen um mehr als 40 Prozentpunkte diejenigen, die eine geringere Aktivität erwarten.

Deutliche Verbesserung der Lageeinschätzung auf der Nachfragerseite

Die weitere Klimaaufhellung der Logistikanwender in Industrie und Handel ist im Wesentlichen auf eine günstigere Lageeinschätzung zurückzuführen (Anstieg um 7,2 Punkte). Die Lageverbesserung zeigt sich in einer leichten Verknappung der im Markt verfügbaren Logistikkapazität und ist begleitet von einer merklichen Verteuerung der Logistikkosten. „Die Erwartungen für die nächsten 12 Monate blieben insgesamt fast unverändert. Die Geschäftsentwicklung wird weiterhin sehr positiv beurteilt“, so Kooths.

Anbieterseite: Entwicklung von Lageeinschätzung und Erwartungen gegenläufig

Der Klimawert für die Logistikdienstleister ist insgesamt kaum verändert, allerdings klaffen auf dieser Marktseite die Entwicklungen von Lage und Erwartungen auseinander. Nach einem furiosen Anstieg im Vorquartal um 25 Punkte gab die Lageeinschätzung zuletzt wieder um 14,6 Punkte nach, während die Erwartungskomponente die Verschlechterung vom Vorquartal (minus 12 Punkte) nun mit einem Anstieg um 13 Punkte egalisierte. Zu der verschlechterten Lageeinschätzung haben eine geringere Kapazitätsauslastung und eine leicht verschlechterte, aber weiterhin als gut beurteilte Auftragslage beigetragen. Die Entwicklung der binnenwirtschaftlichen und grenzüberschreitenden Auftrags-eingänge verlor leicht an Dynamik. „Das Vertrauen in eine weiterhin positive Entwicklung mit Blick auf die kommenden 12 Monate hat sich hingegen wieder gefestigt. Die Aussichten auf die Geschäfts- und Auftragsentwicklung konnten ihre Vorquartalswerte merklich übertreffen. Auch die Bereitschaft zur Ausweitung der Sach- und Personalkapazitäten hat deutlich angezogen“, sagte Kooths.

Digitalisierung und Innovationsmanagement

Die Sonderfrage der Februarbefragung betraf das Thema „Digitalisierung und Innovationsmanagement“. Impulse zu neuen digitalen Geschäftsmodellen in der Logistikwirtschaft kommen vor allem aus der Führung der Logistikunternehmen oder werden seitens der Kunden angestoßen. So geben gut 60 Prozent der Befragten an, dass die Unternehmensleitung die Entwicklungsziele vorgibt (Top-down), weniger verbreitet – vor allem bei den Logistikdienstleistern – ist der umgekehrte Weg des Bottom-up, bei dem Innovationsimpulse von den Mitarbeitern kommen. Rund die Hälfte der Unternehmen reagiert mit digitalen Innovationen auf neue Kundenanforderungen.

Im Innovationsmanagement stellen sich die Logistiker mehrheitlich als fehlertolerante und lernfähige Organisationen auf. Für mehr als die Hälfte der Befragten gehören Fehler zum Innovationsprozess dazu, aus denen gelernt werden kann – übereinstimmend äußert sich fast kein Unternehmen so, als ob man sich Fehler generell nicht leisten könne.

Der Logistik-Indikator wird quartalsweise vom IfW im Auftrag der Bundesvereinigung Logistik ermittelt.

Technische Anmerkung

Im laufenden Quartal wurde für die Indikatorberechnung eine Verfahrenskorrektur vorgenommen, durch die sich die saisonbereinigte Lageeinschätzung der Logistikdienstleister leicht von den zuletzt gemeldeten Niveaus unterscheidet. Das Konjunkturklimabild ändert sich hierdurch indes nicht.

Indikatoren des IfW

Aktuelle Indikatoren finden sie im Prognosezentrum unter Konjunktur.

Der Logistik-Indikator wird vom Institut für Weltwirtschaft an der Universität Kiel im Auftrag der Bundesvereinigung Logistik e.V. berechnet. Er basiert auf der quartalsweisen Expertenbefragung der jeweils 100 größten deutschen Unternehmen, für die Logistikleistungen als Anbieter (Logistikdienstleister) bzw. als Anwender in Industrie und Handel eine besondere Rolle spielen. Die Befragung läuft jeweils in der ersten Hälfte des mittleren Quartalsmonats. Das Fragendesign zielt auf die konjunkturelle Beurteilung der mit Logistikleistungen verbundenen ökonomischen Aktivitäten innerhalb der Grenzen der Bundesrepublik Deutschland ab. Sämtliche quartalsbezogenen Fragen beziehen sich auf eine jahreszeitlich übliche (um saisonale Effekte bereinigte) Einschätzung.